俄罗斯7月制造业生产采购经理人指数创三年来最大降幅

根据标准普尔全球 8 月 1 日发布的新数据,俄罗斯制造业的产出出现了自 2022 年初以来最严重的收缩,原因是需求疲软,企业在财务压力下苦苦挣扎。

标准普尔全球表示,经济衰退引发了人们对俄罗斯工业复苏持久性的质疑,并暴露了战时财政刺激所掩盖的潜在弱点。

俄罗斯经济显然正在降温,最近引发了一场关于俄罗斯是否面临衰退或经济是否只是放缓的争论。俄罗斯经济在今年第一季度实际收缩,这是自战争开始以来的首次,但与此同时,CBR 行长埃尔维亚·纳比乌利纳(Elvia Nabiullina)使用非货币政策方法放缓经济的计划似乎正在奏效。

通胀下降速度快于预期,从去年年底的 10% 下降到 7 月份的 9.2%。这给了央行在过去两个月降息 300 个基点的空间,如果这种趋势持续下去,央行表示可能会在年底前的未来三次会议上再降息 300 个基点。在上个月的上一次货币政策会议之后,纳比乌琳娜表示,经济正在重回正轨,但大问题仍然存在。

比赛开始了。显然,监管机构为降低通胀而付出的代价正在放缓增长,但纳比乌琳娜正在赌放缓经济放缓将被货币政策宽松所抵消,货币政策宽松将通过减少侵蚀利润的利息支付来促进增长,并通过降低资本成本以鼓励更多投资。

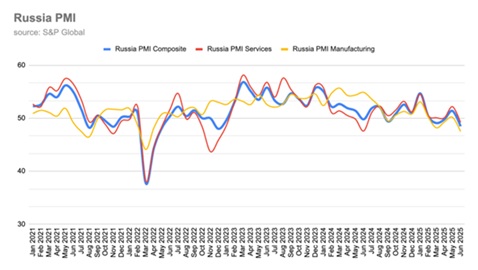

与此同时,生产商仍然感受到痛苦,在高利率和需求下降之间受压。标准普尔全球俄罗斯制造业采购经理人指数(PMI)从 6 月份的 47.5 降至 7 月份的 47.0。读数低于 50.0 表示收缩。

报告指出,“经营状况的下降是自 2022 年 3 月以来最强劲的,”这是连续第二个月下降,反映出“制造业健康状况的稳固恶化”。

数据显示,关键指标普遍放缓。新订单以两年多来最快的速度下降,小组成员表示“需求状况疲软,部分原因是客户的财务问题和收到付款的困难”。

产出、就业和采购活动均继续下降。7 月是产量连续第五个月下降,“最近的收缩是三年来最陡峭的,总体上很强劲。

虽然国内需求仍然低迷,但外部市场提供了一些支撑。标准普尔全球指出,新出口订单五个月来首次增加,“公司报告称现有出口市场的订单量增加。然而,这不足以抵消国内更广泛的疲软。

尽管活动水平下降,但通胀压力有所缓解,为生产者提供了一些缓解。“销售价格以 2022 年 11 月以来的最低速度上涨,”标准普尔全球表示,成本通胀目前处于 2009 年本周期开始以来的最低水平之一。这种降温归因于竞争加剧和投入需求减少,这有助于缩短供应商的交货时间并缓解交付限制。

削减成本的措施在企业的反应中占主导地位,减少了人员配备、库存和投入购买。降温的副作用之一是长期的劳动力短缺似乎也在缓解。需求下降减少了对劳动力的需求,导致失业率降至 2.2% 的历史低点,同时推动名义收入和实际收入创历史新高。但如果经济降温,公司开始解雇一些工人,名义工资的上涨正在放缓,这正在减轻通胀压力。同样,在使经济恢复到“正常”参数内和过度使用与导致失业率飙升将抑制需求和放缓增长之间需要权衡。目前,俄罗斯预算从增值税中获得的收入是石油和天然气出口收入的两倍。

报告发现,“产出水平的下降引发了 7 月份就业和投入购买的持续减少,”并补充说,公司正在处理现有的积压订单以满足当前的订单。

商业情绪也变得更加谨慎。尽管大多数公司仍然乐观地认为对新产品和设备的投资可能有助于刺激未来一年的销售,但信心水平降至 2022 年 8 月以来的最低水平。“客户面临的财务挑战和经济不确定性削弱了前景,”标准普尔全球表示。

库存情况增加了紧张的迹象。投入品库存连续第六个月下降,而取消的订单导致未售出的成品增加。“[生产后库存]增长率仅微不足道,但却是自 2023 年 6 月以来的最高水平。”